【2026年4月版】中古レンズ マウント別シェアランキング | Canon全体46.6%で市場の半分弱、旧EFがSony FEを上回り3位

2026年4月の中古レンズ取引をマウント別に集計。Canon RFが29.0%で首位、Nikon Z、Canon EFが続く。Sony FEは平均単価最高、サードパーティ比率はNikon Fが最大。

この記事のサマリー

Canon RFマウントが取引件数シェア29.0%で首位。Nikon Z (23.7%)、Canon EF (14.5%) が続く

Canonマウント全体 (RF+EF+EF-S+EF-M+RF-S) で46.6%。市場の半分弱がCanonエコシステム

旧世代のCanon EFが14.5%でSony FE (13.7%) を上回り3位。アダプタ経由の生存戦略

Sony FEは件数13.7%だがGMVシェア20.6%・平均単価¥251,114で最高。高単価取引で存在感を示す

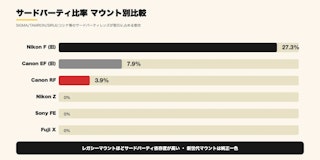

Nikon Fマウント (旧DSLR用) の27.3%がサードパーティレンズ。SIGMA/TAMRONが旧DSLRマウントの流通を支える

はじめに — 新品市場では見えない「マウント戦争の現在地」

ミラーレス時代に移行して数年。新品カメラ市場では各社が新マウントの覇権を競い、メディアでも「Canon RF優勢」「Sony Eマウント先行」といった話題が絶えません。しかし、実際にユーザーが財布を開いてレンズを買うフリマ市場では、各マウントはどう生きているのか?

みんなのカメラのフリマ取引データ (2026年4月分) を集計したところ、新品市場の通説とは異なる "もうひとつのマウント戦争" が見えてきました。本記事では、11マウントの取引シェア%・平均単価・サードパーティ比率を可視化し、中古レンズ市場の最新地図を提示します。

集計方法

- データソース: みんなのカメラ (https://www.minnacamera.com/) のフリマ取引データ

- データ期間: 2026年4月1日〜4月30日 (4月単月)

- 対象: レンズカテゴリ全機種 (ズームレンズ + 単焦点レンズ)

- 対象機種数: 73機種

- 集計軸: 取引件数シェア (%) / GMV=取引金額シェア (%) / 平均取引単価 (¥) / マウント内の純正 vs サードパーティ比率 (%)

- 価格は中古品・新品未使用品を含む取引価格の平均です。比率は取引件数ベースで集計し、小数第2位を四捨五入しているため、合計が100.0%にならない場合があります。

【3つの発見】このランキングが示すこと

発見1. Canonエコシステムで市場の46.6%を独占

マウント | 件数シェア |

|---|---|

Canon RF | 29.0% |

Canon EF (旧) | 14.5% |

Canon EF-M | 1.9% |

Canon EF-S | 0.8% |

Canon RF-S | 0.4% |

Canon合計 | 46.6% |

マウント単体ではCanon RFが首位 (29.0%) ですが、Canonの5マウントを合算すると46.6%。他社全部 (53.4%) と肩を並べる規模になります。なぜここまでCanonが強いのか。一つは、EFマウントレンズの蓄積が国内で長期間にわたって積み上がっており、その遺産が今もフリマで活発に流通しているため。もう一つは、RFマウント移行を始めた2018年以降、新規購入者の選択肢として「RFマウント新品 + EFレンズ中古をアダプタ経由で使う」という二刀流が普通になっており、新旧両マウントが共存しているためです。

発見2. 「旧世代」Canon EFが本データで3位、Sony FEを上回る

Canon EFマウント (デジタル一眼レフ用の旧マウント) は、2018年のRF登場以降、Canonの新製品投入の中心がRFへ移ったマウントです。にもかかわらず、本データのフリマ取引では 14.5% のシェアを維持し、Sony FE (13.7%) を上回って3位。

この底堅さの背景は2つあります。第一に、Canon純正のEF→RFマウントアダプタの存在。RFマウント機を新しく買ったユーザーが、手持ちのEFレンズをそのまま使い続けられるため、EFレンズの需要が消えません。第二に、RFへ移行したユーザーがEFレンズをフリマで放出する循環が成立しており、買い手と売り手が両方存在するエコシステムになっています。

「旧マウントの底堅さを示す結果」 — まさにこの構図が中古レンズ市場で見えている、というのが今月の発見です。

発見3. Sony FEは高単価取引で存在感

指標 | Sony FE |

|---|---|

件数シェア | 13.7% |

GMVシェア | 20.6% |

平均単価 | ¥251,114 |

Sony FEマウントは、件数では4位 (13.7%) ですが、GMVシェアは20.6%とCanon EFを大きく上回ります。平均単価¥251,114は全マウント中最高。

これは、Sony使いが G/GMレンズなどプロ向けの高単価レンズに集中して購入する傾向を示しています。実際、4月の取引上位を見ると FE 70-200mm F2.8 GM OSS II (平均¥292,915)、FE 24-70mm F2.8 GM II (平均¥249,850)、FE 400mm F2.8 GM (平均¥1,246,680) といったプロ機材が並びます。Canonがエントリーから上位まで幅広く流通させているのに対し、Sonyは「ハイエンド集中型」の購買行動が明確です。

マウント別 完全シェアマップ

順位 | マウント | 件数% | GMV% | 平均単価 | 純正% | 3rd party% |

|---|---|---|---|---|---|---|

1 | Canon RF | 29.0% | 34.1% | ¥196,263 | 96.1% | 3.9% |

2 | Nikon Z | 23.7% | 24.4% | ¥172,639 | 100.0% | 0% |

3 | Canon EF | 14.5% | 15.0% | ¥172,981 | 92.1% | 7.9% |

4 | Sony FE | 13.7% | 20.6% | ¥251,114 | 100.0% | 0% |

5 | Fuji X | 9.5% | 3.5% | ¥61,904 | 100.0% | 0% |

6 | Nikon F | 4.2% | 1.2% | ¥48,030 | 72.7% | 27.3% |

7 | Canon EF-M | 1.9% | 0.3% | ¥22,674 | 100.0% | 0% |

8 | MFT | 1.9% | 0.6% | ¥49,804 | 100.0% | 0% |

9 | Canon EF-S | 0.8% | 0.1% | ¥16,725 | 100.0% | 0% |

10 | Pentax K | 0.4% | 0.1% | ¥42,200 | 100.0% | 0% |

11 | Canon RF-S | 0.4% | 0.1% | ¥37,920 | 100.0% | 0% |

マウント別解説

1位|Canon RF (29.0%)

2018年から本格展開を始めたCanonの現行ミラーレス用マウント。4月のフリマ取引で29.0%の首位を獲得しました。トップ取引機種は RF 70-200mm F2.8 L IS USM、RF 24-105mm F4 L IS USM、RF 100-400mm F5.6-8 IS USMの3本で、いずれも純正のLレンズが中心。

平均単価は¥196,263。Canon Lシリーズの「プロ寄りの中で価格レンジが幅広い」という特徴が、結果としてフリマで最大の取引母数を生み出しています。サードパーティ比率は3.9%とまだ低く、TAMRONやSIRUIなど一部のメーカーが参入を始めた段階です。

2位|Nikon Z (23.7%)

Nikonの現行ミラーレス用マウント。4月の本データではNIKKOR Zシリーズの純正レンズのみが観測され、サードパーティ取引は0%でした。SIGMA・TAMRONなどのZマウント対応レンズは市場に存在するものの、今回の対象取引には現れず、当月のみんなのカメラ上では純正中心の流通構造が見られます。SIGMA・TAMRONのNikon Zマウント向けレンズ展開は2023年以降に本格化しており、中古市場での流通はこれから増える可能性があります。

トップ取引機種は NIKKOR Z 180-600mm f/5.6-6.3 VR (野鳥・スポーツ用望遠)、NIKKOR Z 24-70mm f/2.8 S (大三元標準ズーム)、NIKKOR Z 70-200mm f/2.8 VR S (大三元望遠ズーム)。本格的なプロ向けレンズが取引の中心です。

平均単価は¥172,639とCanon RFよりわずかに低めですが、絶対数では2位のシェアを維持。Z9・Z8等のNikonミラーレス上位機の好調が、レンズ取引にも反映されているといえます。

[ NIKKOR Zのレンズを探す ]

3位|Canon EF (14.5%) 意外性の核

「新製品投入の中心がRFへ移った旧マウントが、Sony FEを上回って3位」 — これが本データの最大の意外性です。

トップ取引機種は EF 100-400mm F4.5-5.6L IS II USM、EF 24-70mm F2.8L II USM、EF 500mm F4L IS II USM。いずれもCanonの伝統的なLレンズで、新品でも10万円〜70万円の高品質ラインです。

なぜ底堅いのか?

- アダプタの存在: Canon純正の「マウントアダプター EF-EOS R」により、EFレンズをそのままRF機に装着できる

- 新品流通の縮小: EFレンズの一部は新品流通が縮小しており、中古での入手が現実的

- 価格の優位性: 旧マウントになることで中古相場が下がり、コストパフォーマンスが上がっている

サードパーティ比率は7.9% (SIGMA・TAMRON系)。新世代マウントよりサードパーティ参入が長く続いてきた歴史があり、レンズ選択肢の広さもEF系の強みです。

4位|Sony FE (13.7% / GMV20.6%)

件数では4位ですが、GMVシェアは20.6%でCanon EFを上回り 第3位の経済規模。平均単価¥251,114は全マウント中最高。

これはSony使いの購買行動の傾向を示しています。トップ取引は FE 70-200mm F2.8 GM OSS II (平均¥292,915)、FE 24-70mm F2.8 GM II (平均¥249,850)、FE 20-70mm F4 G (平均¥121,990) と、GM (G Master) ラインのプロ機材が中心。エントリー帯のレンズはFEマウント全体の取引でほとんど見られません。

サードパーティ取引は4月の本データでは観測されず0%でした。SIGMA/TAMRONなどのFE向けサードパーティレンズは市場に多数存在しますが、これは「FEマウント全体にサードパーティが少ない」という意味ではなく、当月の取引ではG/GM系の純正高単価レンズが目立った、という結果です。

[ SONYのレンズを探す ]

5位|Fuji X (9.5%)

富士フイルムのAPS-Cミラーレス用Xマウント。XF35mm F1.4 R、XF23mm F2.8 R WR、XF27mm F2.8 R WR といった単焦点・パンケーキ系が取引の中心です。

平均単価¥61,904は上位5マウントの中では最も低く、比較的手に取りやすい単焦点レンズが流通を支えている構図が見えます。サードパーティ取引は4月の本データでは観測されず0%でしたが、市場ではViltrox等のXマウント対応

サードパーティレンズが存在しており、今後の月次データで動向を追跡していきます。

[ 富士フイルムのレンズを探す ]

6位|Nikon F (4.2%) — サードパーティ27.3%が支える旧マウント

NikonのDSLR用Fマウント。純正のAF-S NIKKOR系が取引の主体ですが、サードパーティ比率27.3%が他マウントから突出しています。

これは「Z移行が進む中でも残る旧DSLRマウントを、ユーザーがSIGMA・TAMRON・コシナ等のサードパーティで活用し続けている」現象。Nikon Zマウントへ移行できないユーザーや、安価に揃えたいDSLR利用者の需要が、サードパーティレンズで満たされている形です。

サードパーティ比率の差異 — マウントエコシステム成熟度の指標

マウント | サードパーティ比率 |

|---|---|

Nikon F (旧DSLR) | 27.3% |

Canon EF (旧DSLR) | 7.9% |

Canon RF | 3.9% |

Nikon Z | 0% |

Sony FE | 0% |

Fuji X | 0% |

MFT | 0% |

サードパーティ比率が高いのは、純正レンズの供給が止まったり減ったりしているレガシーマウント。SIGMA・TAMRONがDSLRマウント向けレンズを長らく開発し続けてきた成果が、Nikon Fマウント (27.3%) に集約されています。

逆に、新世代ミラーレスマウント (Z・FE・X) は4月の本データではサードパーティ取引0%。SIGMA・TAMRON・Viltrox等は対応レンズを発売していますが、当月のみんなのカメラ上の取引では純正レンズが圧倒的中心という結果になりました。これらのマウントにサードパーティ製品が存在しないという意味ではなく、当月取引で観測されなかったという読み方が適切です。今後数か月の月次データで、サードパーティ比率の推移を追跡していきます。

カテゴリ別の傾向: ズーム vs 単焦点

レンズカテゴリ別に見ると、フリマでは ズームレンズが取引の中心 であることがわかります。トップ取引機種10本のうち9本がズームレンズで、特に望遠ズーム (RF 70-200・NIKKOR Z 180-600・EF 100-400 等) と標準ズーム (RF 24-105・NIKKOR Z 24-70 等) が分厚い層を形成しています。

単焦点レンズで唯一トップ10入りしたのは 富士XF35mm F1.4 R で、その他は単独取引が中心の小ロット。スポーツ・野鳥・旅行用のズームレンズが「実用的な購買意思決定」を担っていることが見て取れます。

5月以降の見通し

来月以降に注目するポイント

- Canon RF: 現状29.0%で首位。RF望遠ズームやLレンズの取引が引き続きシェアを支えるか

- Nikon Z: NIKKOR Z 28-400mm f/4-8 VRなどの「便利ズーム」が中古流通で存在感を増すか

- Canon EF: 14.5%を維持できるか。RF移行ユーザーによる放出と、アダプタ経由需要のバランスに注目

- Sony FE: 当月は純正中心。SIGMA/TAMRONなどサードパーティ品が流通に出るかで比率が変わる可能性

- 旧DSLRマウント: Nikon F、Canon EFのサードパーティ比率が今後も高く出るかどうか

- マウント間の入れ替え: Canon RFとNikon Zの差が5ポイント程度。今後の月次で接戦になる可能性

あんしん保証について

みんなのカメラでは、全ての商品に「あんしん保証」が付帯します。受け取り後7日以内の不具合に対する返金対応や、購入後6ヶ月以内の修理保証など、中古レンズの状態確認に不安がある方でも安心して取引しやすい仕組みを整えています。また、全ての商品を専任スタッフが動作確認し、動作確認の基準をクリアしたもののみお届けするので、安心して取引いただけます。

よくある質問

Q1. なぜCanonマウント全体で46.6%もシェアがあるのですか?

Canonは長年カメラ業界の最大手であり、EFレンズの過去資産が国内に蓄積されています。これらのEFレンズが現行のRFマウント機にもアダプタ経由で使えるため、新旧両マウントが同時にフリマで流通しています。

Q2. Sony FEはなぜ高単価取引が多いのですか?

Sony使いの購買行動として、G Master (GM) ラインのプロ機材を中心に選ぶ傾向があります。4月のトップ取引でも、FE 70-200mm F2.8 GM OSS II (平均¥292,915) のような高単価ハイエンドレンズが中心でした。これがGMVシェアと平均単価を押し上げています。

Q3. Nikon Fマウントのサードパーティ27.3%は高すぎませんか?

Nikon DSLR (D750・D850等) を使い続けるユーザー向けに、SIGMAやTAMRONが標準ズーム・望遠ズームを多数供給しており、その取引が反映されています。新品ではNikon純正FレンズもAF-S/AF-Pラインで継続販売されていますが、サードパーティが価格優位性を保つことで一定シェアを獲得しています。

関連記事

みんなのカメラで新品・中古レンズを探す

カメラ・レンズ特化のフリマサービス「みんなのカメラ」では、本記事で紹介した各マウントのレンズが多数出品されています。動作確認済&あんしん保証付きで、安心して中古レンズをスタートできます。

[ みんなのカメラでレンズを探す ]

ここまで読んでいただき、ありがとうございます!

みんなのカメラは、カメラ・レンズに特化したフリマサービスです。すべての取引で専任スタッフによる動作確認を実施し、全商品に6ヶ月のあんしん保証(初期不良7日間返金・自然故障保証)が無料でつくので、はじめての中古カメラ・レンズも、安心してお選びいただけます。

カメラを探す / レンズを探す / カメラ・レンズを売る

撮影テクから最新の機材情報まで、"次のステップ"を後押しするネタをみんなのカメラSNS公式アカウント(X / Threads / Instagram)でも毎日発信中。

あなたの作品がタイムラインに流れる日を、編集部一同楽しみにしています📷✨

みんなのカメラのアプリでは、最新のリーク情報や人気商品の予約・在庫情報をプッシュ通知でお届け!無料ダウンロードはこちら!